फौजियों के लिए 50-30-20 बजट नियम

कल्पना कीजिए कि कैप्टन अजय सिंह, भारतीय सेना के एक अधिकारी, हाल ही में सीमा पर लंबी ड्यूटी से लौटे हैं। हर महीने वेतन खाते में आते ही उन्हें लगता है कि “अब सब खर्च निकाल लेंगे।” किराया, परिवार का खर्च, बच्चों की शिक्षा, और व्यक्तिगत आवश्यकताएँ; सब कुछ एक साथ नजर आता है।

कुछ महीने ऐसा भी हुआ कि छुट्टियों में परिवार के लिए यात्रा और कुछ मनोरंजन में अधिक खर्च कर दिया, और महीने के अंत में बचत बहुत कम रह गई। अजय जानते हैं कि भविष्य के लिए वित्तीय सुरक्षा जरूरी है, लेकिन इसे कैसे व्यवस्थित करें, यह हमेशा एक चुनौती रहती है। यही स्थिति कई भारतीय सशस्त्रबलों के कर्मियों के साथ होती है। इस समस्या का समाधान हो सकता है 50-30-20 बजट नियम, जो आय के प्रबंधन और बचत में मदद करता है।

50-30-20 बजट नियम क्या है?

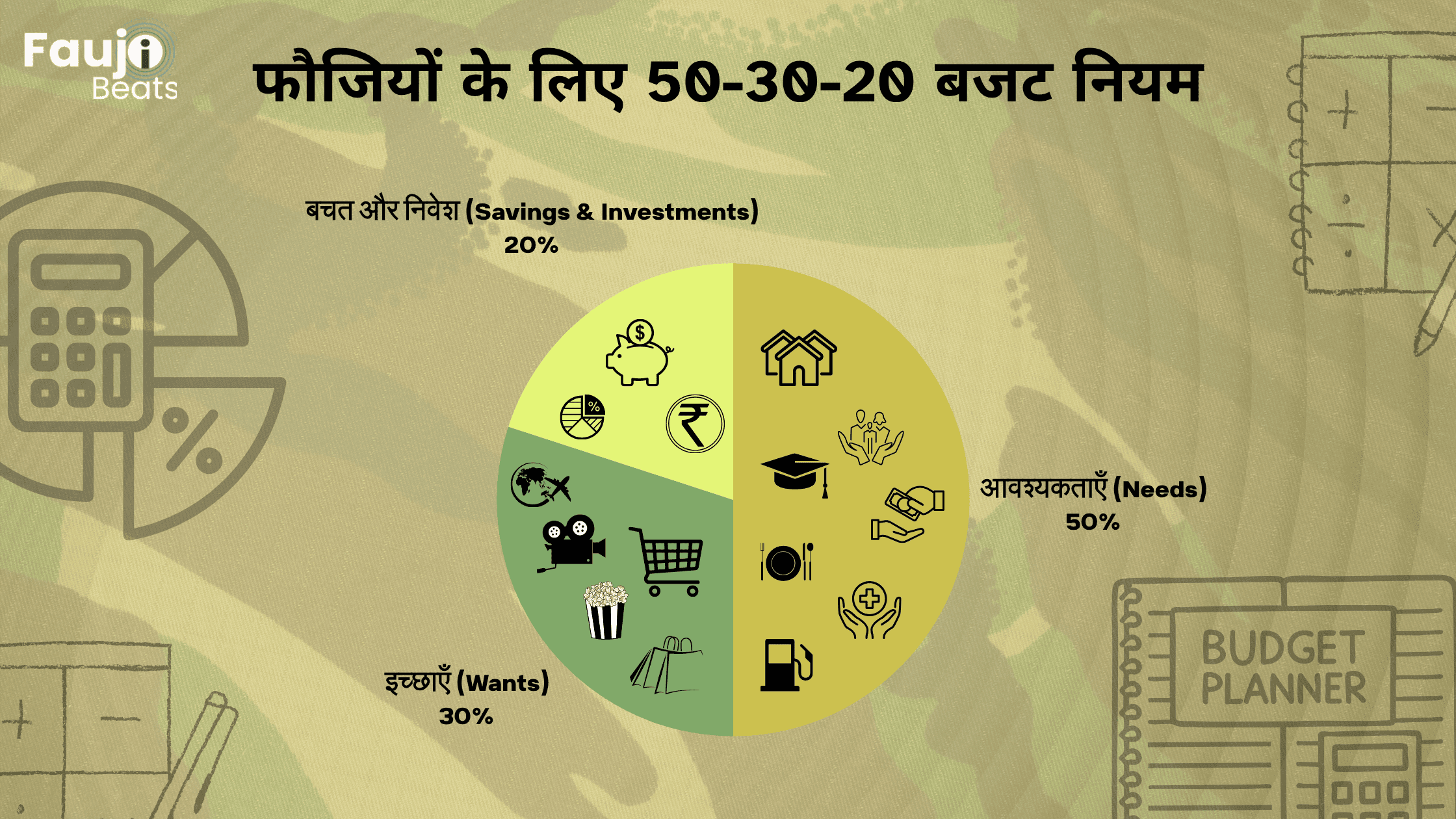

50-30-20 नियम एक सरल वित्तीय मार्गदर्शिका है, जो मासिक आय को तीन हिस्सों में बांटने का सुझाव देता है:

50% – आवश्यकताएँ (Needs):

यह वह खर्च हैं जो जीवन यापन के लिए अनिवार्य हैं, जैसे कि घर का किराया, राशन, बिजली बिल, परिवहन, चिकित्सा खर्च, और बच्चों की शिक्षा। उदाहरण के लिए, अगर अजय की मासिक आय ₹70,000 है, तो ₹35,000 आवश्यकताओं पर खर्च किए जाएँ।

30% – इच्छाएँ (Wants):

ये वे खर्च हैं जो जीवन को आरामदायक और आनंदमय बनाते हैं, जैसे मनोरंजन, फिल्म, भोजन, फैशन, और यात्रा। अजय इस हिस्से को योजना बद्ध तरीके से उपयोग कर सकता है, ताकि आवश्यकता और बचत प्रभावित न हो।

20% – बचत और निवेश (Savings & Investments):

इस हिस्से को भविष्य के लिए सुरक्षित रखा जाता है। इसमें आपातकालीन निधि, पेंशन योजनाएँ, बचत खाते, और अन्य निवेश शामिल हैं। अजय को यह सुनिश्चित करना चाहिए कि हर महीने कम से कम ₹14,000 सुरक्षित और निवेश के लिए अलग हों।

भारतीय सशस्त्र बलों के लिए विशेष महत्व

भारतीय सशस्त्र बलों के कर्मियों को नियमित वेतन, भत्ते, और अन्य सुविधाएँ मिलती हैं, जो वित्तीय अनुशासन में सहायक होती हैं।

7वीं केंद्रीय वेतन आयोग के अनुसार, अधिकारियों को ₹15,500 का सैन्य सेवा वेतन (MSP) मिलता है, जबकि जेसीओ/ORs को ₹5,200।

इसके अलावा, महंगाई भत्ता (Dearness Allowance), हाउस रेंट अलाउंस (HRA), परिवहन भत्ता और अन्य भत्ते भी शामिल हैं।

कई सरकारी बचत योजनाएँ जैसे कि Defence PPF, Sanchay Post Office Schemes, और NPS (National Pension Scheme) सीधे फौजियों के लिए डिज़ाइन की गई हैं, जो सेवानिवृत्ति के बाद भी स्थिर आय सुनिश्चित करती हैं।

इन भत्तों और सुविधाओं का सही उपयोग करके फौजी अपनी वित्तीय स्थिति मजबूत बना सकते हैं और भविष्य में किसी भी आपात स्थिति के लिए तैयार रह सकते हैं।

50-30-20 नियम को लागू करने के सुझाव

आय और खर्च का मूल्यांकन करें:

सबसे पहले मासिक आय और खर्चों का विवरण बनाएं। अजय की तरह, आप भी नोट करें कि कितना पैसा आवश्यकताओं, इच्छाओं और बचत में जाता है।

बचत को प्राथमिकता दें:

हर महीने की आय का कम से कम 20% पहले ही बचत खाते में ट्रांसफर करें। यह आपातकालीन निधि और सेवानिवृत्ति के लिए स्थायी सुरक्षा प्रदान करता है।

इच्छाओं में नियंत्रण रखें:

यदि जरूरी हो तो 30% से अधिक इच्छाओं पर खर्च न करें। यात्रा, शॉपिंग और मनोरंजन को योजनाबद्ध करें।

भत्तों और सरकारी योजनाओं का लाभ उठाएं:

Defence PPF, ESM Corner की बचत योजनाएँ, और NPS जैसे विकल्पों में निवेश करें। ये योजनाएँ कर लाभ और लंबे समय की वित्तीय सुरक्षा देती हैं।

सेवा निवृत्ति की योजना बनाएं:

सेवा के दौरान नियमित बचत और निवेश के माध्यम से भविष्य की वित्तीय स्वतंत्रता सुनिश्चित करें। सेवानिवृत्ति के समय अजय और उनके परिवार को आर्थिक चिंता से मुक्त जीवन मिलेगा।

50-30-20 बजट नियम भारतीय सशस्त्र बलों के कर्मियों के लिए एक सरल लेकिन प्रभावी वित्तीय उपकरण है। इसका पालन करके वे:

- वर्तमान जीवनशैली को संतुलित रख सकते हैं।

- अनियोजित खर्चों से बच सकते हैं।

- भविष्य में वित्तीय सुरक्षा और स्थिरता सुनिश्चित कर सकते हैं।

फौजियों के लिए यह नियम एक मार्गदर्शन है जो वित्तीय तनाव को कम करता है और उन्हें अपने परिवार और करियर दोनों पर ध्यान केंद्रित करने की स्वतंत्रता देता है।

ऐसे और आर्टिकल्स और अपडेट्स के लिए जुड़े रहे FaujiBeats.com के साथ!

जय हिन्द!

Related Articles

Finance

Finance Finance

Finance Finance

Finance